(Bloomberg) — Tesla Inc. ya no es una acción de crecimiento ardiente. El CEO Elon Musk lo ha dicho así.

But incluso con ese nuevo estándar — con las previsiones de crecimiento en Wall Street cayendo rápidamente — la sombría predicción de ventas de un importante analista de Tesla el miércoles fue impactante. No habrá crecimiento en los volúmenes de ventas para el fabricante de vehículos eléctricos este año, dijo Colin Langan de Wells Fargo. Y en 2025, será aún peor: los volúmenes disminuirán.

Las acciones de la empresa reaccionaron adecuadamente, cayendo un 4.5% para cerrar en un mínimo de 10 meses de $169.5 el miércoles. Las acciones han caído un 32% este año, perdiendo un amplio repunte que ha llevado al índice S&P 500 a subir un 8.3%.

La razón es clara: la capacidad de Tesla para crecer al ritmo frenético que su cara valoración promete ya no es una garantía. La empresa sigue cotizando a un múltiplo significativamente más alto que otros mega-cap high-flyers, sin embargo, el ritmo de expansión de sus ingresos y beneficios se ha ralentizado notablemente desde el año pasado.

“En este momento, el mercado está votando y nos está diciendo que cree que Tesla actualmente no merece esa alta valoración”, dijo Adam Sarhan, fundador y CEO de 50 Park Investments, en una entrevista. “Por ahora, los vendedores están en control y el mercado necesita un catalizador alcista para emocionarse”.

Wall Street ha estado sonando la alarma fuertemente sobre Tesla desde principios de marzo, después de números decepcionantes de China, datos de países europeos y una interrupción en la producción en su fábrica cerca de Berlín que apuntaban a que las entregas del primer trimestre no cumplirían con las expectativas promedio de los analistas.

La respuesta de Musk — reducir los precios para impulsar la demanda — también está perdiendo fuerza.

Continúa la historia

Langan de Wells Fargo fue el último en señalar que el crecimiento de la compañía en sus mercados clave se ha moderado, al rebajar la calificación de la acción a equivalente a una recomendación de venta el miércoles.

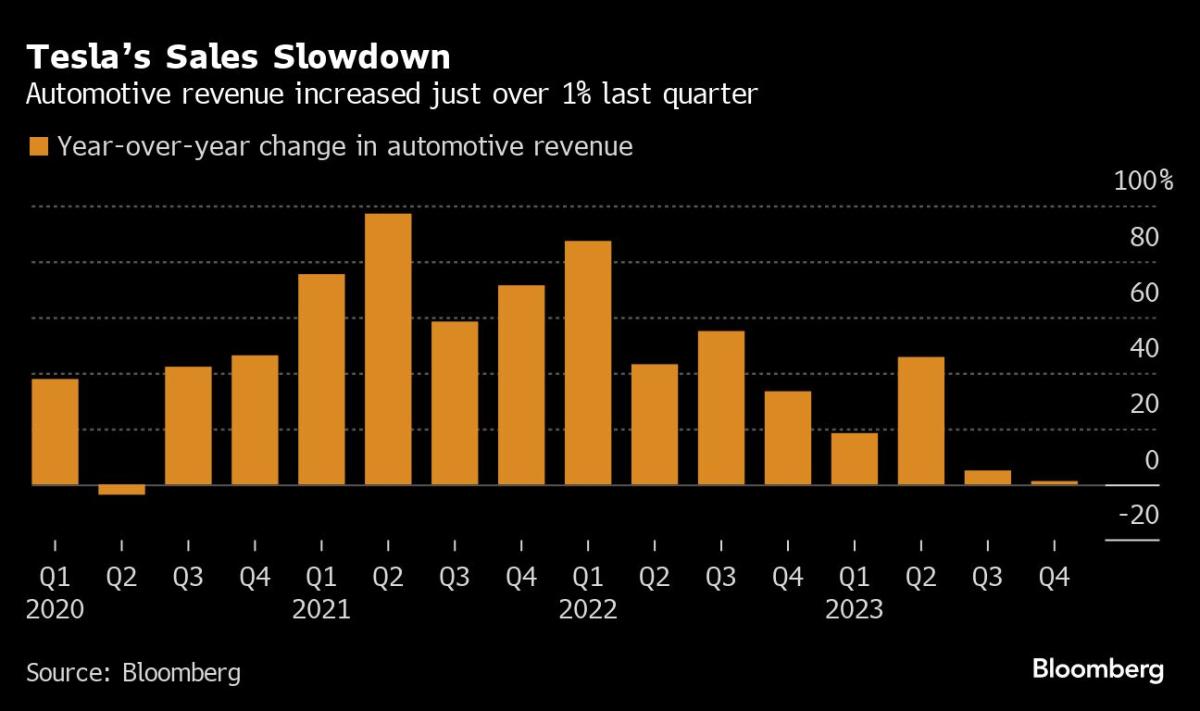

El fabricante de vehículos eléctricos es ahora una “empresa de crecimiento sin crecimiento”, escribió Langan en una nota a sus clientes. Destacó que los volúmenes de ventas aumentaron solo un 3% en la segunda mitad de 2023 respecto a la primera mitad, mientras que los precios cayeron un 5%. Tesla ha reducido los precios en China repetidamente desde finales de 2022, desencadenando una guerra de precios internacionales.

Los problemas para Tesla y los vehículos eléctricos en general comenzaron a surgir a mediados de octubre, cuando la compañía de Musk advirtió por primera vez sobre una desaceleración en la demanda. Pero el sentimiento empeoró aún más a principios de enero después de que Tesla dijo que su crecimiento será “notablemente menor” este año. Otros fabricantes de automóviles, proveedores de vehículos eléctricos e incluso empresas de alquiler de vehículos se unieron con comentarios igualmente cautelosos.

Aunque la debilidad en la demanda de vehículos eléctricos representa un problema para todas las empresas automotrices, Tesla, con su alta valoración, ha sido fuertemente golpeada.

La pronunciada caída de Tesla este año ha eliminado más de $245 mil millones del valor de mercado de la compañía, y la ha sacado de la lista de las 10 empresas más grandes del S&P 500. También le ha costado a Musk su estatus de “hombre más rico del mundo”, ahora está en tercer lugar, detrás de Bernard Arnault y Jeff Bezos.

A pesar de la caída, las acciones siguen cotizando alrededor de 55 veces sus ganancias futuras, en comparación con un promedio de aproximadamente 31 para el Índice de Rendimiento de Precios Magníficos 7 de Bloomberg.

“Si bien es un líder en tecnología de vehículos eléctricos y baterías, Tesla no se ve bien en comparación con sus pares de Mag 7”, dijo Langan de Wells Fargo, señalando la discrepancia de valoración.

El analista redujo su estimación de beneficio para 2024 de la compañía a $2 por acción desde $2.40. Eso se compara con la expectativa promedio de los analistas de $3.03 por acción para el año, según datos de Bloomberg.

“Durante mucho tiempo, Tesla ha estado fuertemente invertida en una de las narrativas favoritas del mercado, la electrificación de la flota automovilística mundial”, dijo David Wagner, gestor de carteras en Aptus Capital Advisors. “Ahora, la narrativa favorita del mercado es la inteligencia artificial y la ESG ha pasado a un segundo plano, por lo que es posible que la prima de valoración histórica ya no esté justificada, especialmente a medida que el crecimiento de los ingresos y el margen futuro se han ralentizado”.

(Actualiza primer gráfico para mostrar precio de cierre de la acción)

Most Read from Bloomberg Businessweek

©2024 Bloomberg L.P.