El pasado otoño, en una vasta sala de producción en Düsseldorf, se acompañó el sombrío final de una fábrica centenaria con los tonos de un trompetista. Entre el tintinear de las antorchas, muchos de los 1,600 trabajadores que perdieron su empleo observaron impasibles cómo el metal incandescente del último producto de la planta, un tubo de acero, era transformado en cilindro perfecto en un molino laminador. Con este acto, se puso fin a una trayectoria de 124 años que comenzó en el apogeo de la industrialización alemana y resistió dos guerras mundiales, pero que no logró sobrevivir a las secuelas de la crisis energética.

A lo largo del último año, ha habido varias iteraciones de desenlaces similares, poniendo de manifiesto la dolorosa realidad que enfrenta Alemania: sus días como superpotencia industrial podrían estar llegando a su fin. La producción manufacturera en la mayor economía de Europa ha registrado una tendencia a la baja desde 2017, y esa disminución se ha acelerado a medida que disminuye la competitividad.

“Si soy honesto, no hay demasiadas esperanzas”, dijo Stefan Klebert, director ejecutivo de GEA Group AG, un proveedor de maquinaria de fabricación que tiene sus raíces en finales del siglo XIX. “Realmente tengo dudas de que podamos frenar esta tendencia. Muchas cosas deberían cambiar muy rápidamente”, añadió.

Los cimientos de la maquinaria industrial de Alemania están cayendo como fichas de dominó. Estados Unidos se está alejando de Europa y está buscando competir con sus aliados transatlánticos por inversión en energía limpia. China se está volviendo un rival mayor y ya no es un comprador insaciable de bienes alemanes. El golpe final para algunos fabricantes de productos pesados fue el fin de los grandes volúmenes de gas natural ruso barato.

Junto con la volatilidad global, la parálisis política en Berlín está intensificando problemas internos de larga data, como una infraestructura envejecida, una fuerza laboral que envejece y un enjambre de tramitología burocrática. El sistema educativo, que alguna vez fue una fortaleza, es un símbolo de la falta de inversión a largo plazo en servicios públicos. El instituto de investigación Ifo estima que el declive en las destrezas matemáticas le costará a la economía alrededor de 14 billones de euros (15 billones de dólares) en producción para fines de siglo.

La historia continúa

La lista de empresas que han ido cerrando de a poco es larga. Otras compañías más grandes han optado por trasladar líneas de producción y reducir personal, y en casos más extremos, tal como en la planta de tubos Vallourec SACA, una vez parte del caído gigante industrial Mannesmann, el cierre ha sido definitivo.

“El shock fue enorme”, dijo Wolfgang Freitag, quien trabajó en la planta desde que era un adolescente. Ahora, su trabajo es desmontar equipos para la venta y ayudar a sus antiguos colegas a encontrar un nuevo empleo. A pesar de ello, Alemania todavía tiene un destacado número de pequeños fabricantes ágiles y la Bundesbank y otros rechazan la noción de una desindustrialización generalizada cerca. Sin embargo, con las reformas estancadas, no está claro qué frenará la disminución.

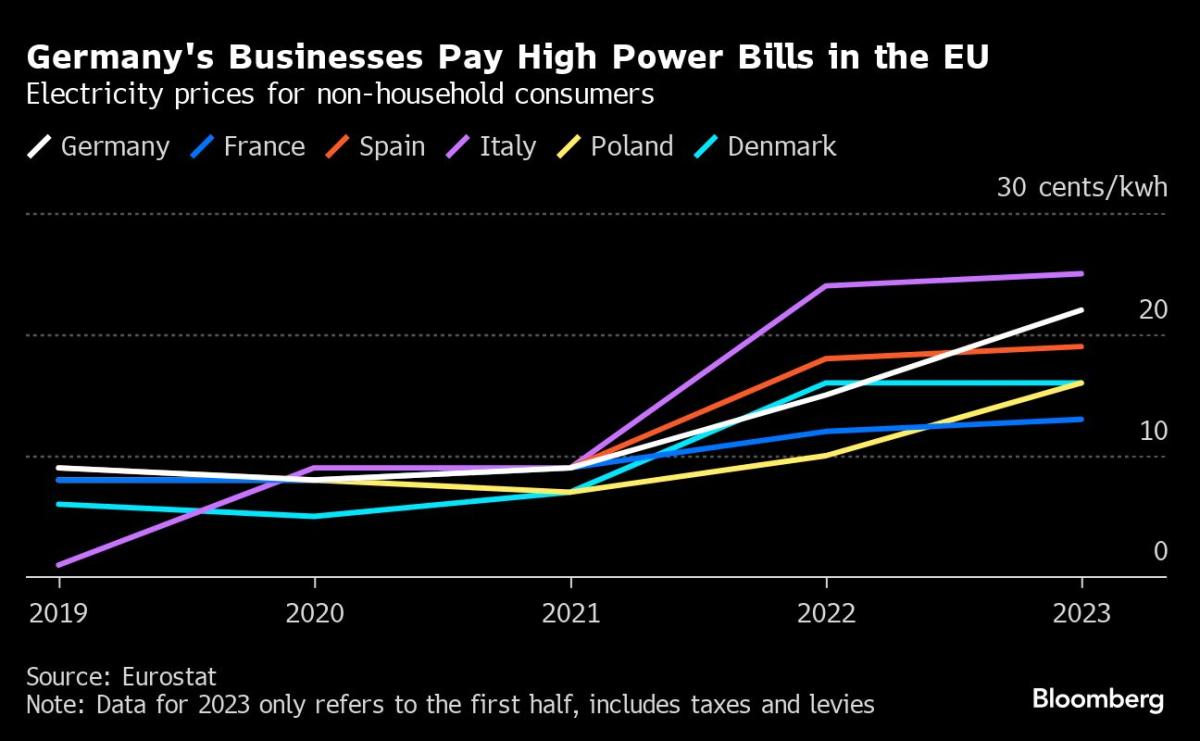

La crisis energética en el verano de 2022 fue un factor decisivo. Aunque se evitaron los peores escenarios, como hogares que se congelan y el racionamiento de alimentos, los precios siguen siendo más altos que en otras economías, lo que se suma a los costos derivados de salarios más altos y una mayor complejidad regulatoria.

El sistema de burocracia en Alemania también tiene problemas para mantener el ritmo, incluso cuando las empresas están dispuestas a invertir. GEA instaló capacidad solar en una fábrica en Oelde, en el oeste de Alemania, donde fabrica equipos que pueden separar la nata de la leche. Solicitó permisos para alimentar la energía en enero del año pasado, dos meses antes de comenzar la construcción, y aún espera la aprobación, casi dos años después de haber iniciado el proyecto.

Las dificultades que enfrenta Alemania revisten una urgente necesidad de adaptación. Para EBM-Papst, el escenario de crisis industrial significó adquirir un proveedor en problemas. La empresa también reorientó su producción hacia componentes para bombas de calor y centros de datos y se alejó del sector automotriz. Asimismo, está considerando trasladar algunas de sus tareas administrativas a Europa del Este o la India. Aunque el Bundesbank concluyó en un informe de septiembre que una disminución en la manufactura, que representa un poco menos del 20% de la economía, no genera preocupaciones si es gradual.

Para María Röttger, responsable de Europa del Norte en Michelin, la pérdida de competitividad en el sector industrial amenaza con sumir a Alemania en un proceso de decadencia. La empresa francesa de neumáticos cerrará dos de sus plantas alemanas y reducirá la producción en una tercera para finales de 2025, lo que afectará a más de 1,500 trabajadores.

Alemania enfrenta vientos en contra de los que debe adaptarse. Algunos fabricantes de paneles solares cerraron operaciones y redujeron personal al enfrentar dificultades para competir con rivales chinos apoyados por el Estado. Solarwatt GmbH, con sede en Dresde, ya ha recortado el 10% de su fuerza laboral y podría trasladar la producción al extranjero si la situación no mejora.

Es indiscutible que, Alemania se encuentra en un punto de inflexión importante, así como la ventaja competitiva que representa en un contexto internacional. No obstante, la adaptación siempre es la clave para mantenerse a flote, un proceso que se llevará a cabo en cada empresa que esté dispuesta a sobrellevar el fenómeno.

(Con la ayuda de Kamil Kowalcze)

Los detalles de las encuestas de opinión se incorporaron al párrafo 14.

La lectura más popular en Businessweek

©2024 Bloomberg L.P.